A tálibok afganisztáni hatalomátvételével kapcsolatban bejárta a világsajtót a hír, hogy a hatalom új urai dollármilliárdos ásványkincsre tették rá a kezüket, sőt, ha egy új hatalom (pl. Kína) a tálibokkal partnerségben megkezdi a hatalmas lítium, kobalt és ritkaföldfém készletek kitermelését, azzal uralhatja a klímaváltozás elleni küzdelemben kulcsszerepet játszó iparágakat, azaz az emberiség technológiaváltását. Sok esetben az "elektromos autók korának Szaúd-Arábiájaként" emlegetik Afganisztánt (mondjuk Kongót is...), és a legújabb politikai fejlemények nyomán némi kétségbeeséssel, mások reménykedve jósolják, hogy az afgán ásványkincs révén Kína lesz a "világ ura", az ázsiai hatalom nyeri korunk geopolitikai játszmáit. Az ilyen leegyszerűsítő geopolitikai elemzések ugyanakkor jellemzően gyorsan kimúlnak a realitás aknamezején, a világgazdaság és ezen belül az ásványkincsek piaca is jóval bonyolultabb annál, hogy egy hatalom uralhassa. Hogy jobban képbe kerülhessünk az említett bányatermékekkel kapcsolatban, nem olyan röviden áttekintjük ezek sajátosságait, eloszlását, kitermelhetőségét, így kontextusba helyezve az afganisztáni ásványkincsvagyon jelentőségét.

A Dasht-e-Nawur sóstó - az afgán lítiumvagyon zömének feltételezett helye - (forrás)

A Dasht-e-Nawur sóstó - az afgán lítiumvagyon zömének feltételezett helye - (forrás)

Kezdjük is a felsoroltakból az lítium-ion akkumulátorok miatt talán legismertebb lítiummal. Ez az alkálifém a legkisebb atomtömegű fém, egyben a legkisebb sűrűségű szilárd elem, előbbi tulajdonsága miatt igen jó töltés/tömeg aránnyal rendelkezik. Ennek megfelelően igen keresett az akkumulátorok és elemek előállításához, illetve kis súlya ötvözőanyagként is felhasználják, de például nukleáris üzemanyagként is ismert, a hírhedt Castle Bravo nukleáris teszt bombája például a lítium egyik izotópjának nem kellő mélységű ismerete miatt durrant két és félszer akkorát, mint tervezték. A lítium (és ehhez kapcsolódóan a high-tech akkumulátorokban felhasznált egyéb tárgyalt fémek) legfőbb felhasználói kínai (BYD), koreai (LG) és amerikai cégek (Tesla) - mindezt érdemes szem előtt tartani, amikor a bányászati jogokért folytatott küzdelmet, valamint a feldolgozóüzemek elhelyezkedését tanulmányozzuk.

A hírhedt Castle Bravo kísérlet - (forrás)

A hírhedt Castle Bravo kísérlet - (forrás)

A lítium levegővel érintkezve erősen reaktív fém, így nem meglepő, hogy Földünkön jelentős része az óceánok vagy a sóstavak vízében oldva (esetleg agyagjában lerakódva) található meg. Ezen kívül számos ásvány is tartalmaz jelentős mennyiségű lítiumot - a legfontosabb ezek közül a spodumen. De mit is jelent ez esetben a jelentős mennyiségű lítium, és hogy hat mindez az egyes lelőhelyek kitermelhetőségére, valamint a nyersanyag feldolgozhatóságára?

A legnagyobb készleteket az óceánok vize rejti, a becslések szerint 230 milliárd tonnával számolhatunk, miközben az ismert szárazföldi készletek 20 millió tonna körüliek. Azonban a tengervízből való kinyerés technológiája az ígéretes szabadalmak ellenére még nem gazdaságos, jelenleg nagyjából tízszer annyiba kerül, mint az egyéb módszerek. A lítium ugyanis jóval nagyobb koncentrációban fordul elő egyes sós tavak vízében, és pusztán a kitermelési költségeket nézve, jelenleg ezek a legolcsóbb lítiumforrásaink. Ugyanis a bányászat meglehetősen egyszerű módszerrel működik: többszöri lepárlással, melynek során igyekeznek mintegy 6%-os koncentrációjú "ércet" előállítani, melyet ezután még speciálisan erre szánt üzemekben tovább dúsítanak. Ezt a koncentrációt célozzák a spodumenásványok bányászatánál is, azonban itt jellemzően mechanikus/mágneses módszerekkel történik a dúsítás, ami némileg drágábbá teszi a kitermelést - ugyanakkor egyéb tényezők miatt gyakran az ausztrál spodumenből előállított lítium a legversenyképesebb. Vizsgáljuk meg néhány konkrét példán keresztül, hogy mi is befolyásolja a termelés alakulását, és miért kell óvatosnak lenni a "XY ország rendelkezik a legnagyobb készletekkel, övé a jövő" típusú kijelentésekkel.

Szárazföldi lítiumkészletek a USGS becslése alapján - Afganisztán nélkül, ugyanis a mennyiségre vonatkozó becslések túl bizonytalanok (2020)

Földünk jelenleg legolcsóbban kitermelhető lítiumkészletei az Andok nagy sóstavaiban/sós sivatagjaiban találhatóak, Chilében, Argentínában és Bolíviában. Az előző két országban a termelés gőzerővel folyik, a bolíviai Salar de Uyuniban azonban még nem kezdődött meg, pedig a nyilvántartott legnagyobb készletek épp itt találhatóak. Azonban a lítium gazdaságos kinyeréséhez viszonylag magas koncentráció és viszonylag kevés "szennyezőanyag" szükséges, és a bolíviai készletek egyik kritériumnak sem felelnek meg. A chilei Atacama-síkságon viszont kiválóan megfelel a nyersanyag, párolják is nagy erőkkel, ugyanakkor ne feledjük, hogy Földünk talán legszárazabb, épp ezért egyik legkietlenebb vidékéről van szó, és a lepárláshoz például igen fontos a nagy mennyiségű víz, valamint a kinyert anyag elszállításához némi alapvető infrastruktúra. Emiatt a bányászat egyéb és alternatív költségei ezeken a területeken meglehetősen nagyok: a lepárláshoz felhasznált vizet egyrészt oda kell juttatni, másrészt valakinek (jellemzően a helyi lakosságnak) az a víz hiányozni fog. És persze az se baj, ha vannak utak, vasutak, amelyeket használva el is tudjuk szállítani a lítiumot. A Salar de Atacama lepárlóiból a viszonylag jól kiépített chilei úthálózaton nem problémás a 6%-osra dúsított koncentrátumot a 350 km-re található antofagastai finomítóba juttatni - a kitermelés költségei így mintegy 2500 dollár/tonna körül mozognak - a termelésnövekedést leginkább a vízhiány akadályozhatja. Annál is inkább, mert a chilei kormányzat egyre inkább hajlandó meghallani a kitermelés környezeti árával kapcsolatos hangokat - ami hosszabb távon drágíthatja a kitermelést.

Salar de Atacama - az Albemarle lepárlótelepe Chilében - Forrás: Google Maps

Salar de Atacama - az Albemarle lepárlótelepe Chilében - Forrás: Google Maps

További fordulatot rejthet a dél-amerikai lítiumbányászat tulajdonszerkezetének átalakulása is: jelenleg a legnagyobb termelő a chilei SQM, melybe újabban egyes kínai vállalatok is bevásárolták magukat, valamint az Albemarle (USA) - utóbbi kezében vannak a legolcsóbb termelőhelyek és az antofagastai finomító is. Nemrég kínai cégek szerezték meg a legnagyobb készleteket rejtő bolíviai lelőhelyek kitermelési jogát (korábban egy német cég rendelkezett ezekkel). Ezt egyes, kisebb-nagyobb mértékben Kínához húzó hangok szeretik úgy interpretálni, hogy mivel a németek nem kezdték meg a termelést (azaz nem járultak hozzá Bolívia fejlődéséhez), a Morales kormányzat inkább az "akciókészebb" kínaiaknak adta át a jogokat. Valójában a magas kitermelési költségek miatt nem indult meg a bányászat, ugyanakkor a jövőben a lítium árának esetleges emelkedése gazdaságossá teheti a kitermelést. (Beszédes ugyanakkor, hogy Morales megbuktatása után az új kormány igyekezett elvenni a kínai szereplőktől a jogokat.)

A bolíviai Salar de Uyuni különleges vidéke - rengeteg, de viszonylag drágán kinyerhető lítiumot rejt - (forrás)

A bolíviai Salar de Uyuni különleges vidéke - rengeteg, de viszonylag drágán kinyerhető lítiumot rejt - (forrás)

Hogy tovább árnyaljuk a "kínaiak már az Andok spájzaiban vannak", képet, érdemes megismerkedni a spodumenes lítium világával is. Jelenleg a legnagyobb termelőhely a Tallison bányavállalat tulajdonában lévő nyugat-ausztráliai Greenbushes - itt egy igen nagy méretű spodumen-ásványokat tertalmazó tömb található, ami külszíni fejtéssel termelhető. A bánya adottságait még jobbá teszi, hogy gyakorlatilag az Ausztráliát átszelő 1-es főút mellett fekszik, Bunbury kikötőjétől 70, Perthtől mintegy 230 km-re. Azaz Nyugat-Ausztrália zöld, mediterrán részén, jó infrastrukturájú területen. Az olcsón bányászható és szállítható nyersanyagra Perth külvárosában, Kwinanában finomító épült, melyet az ausztrál IGO és a piac legnagyobb kínai szereplője, a Tianqi létesített közösen. Ugyanakkor a kínai cégeknek a dél-amerikai felvásárlásokhoz olyan sok tőkére volt szükségük, hogy ez a Tianqinál komoly pénzügyi nehézségekhez vezetett, így a cégnek el kellett adnia a stratégiai jelentőségű finomítóbeli részesedését. (Ebben persze Kína és Ausztrália egyre feszültebb viszonya is szerepet játszhatott.) Az állítólagos "birodalomépítés" útja tehát némileg rögös, ugyanakkor a kínai cégeket más is motiválhatja abban, hogy Dél-Amerikában is részt vegyenek a kitermelésben: bár Kína maga is a lítiumtermelés jelentős szereplője (14%-os kitermelési részesedéssel), jelenleg a világtermelés közel 40%-át használja fel, miközben jelenleg ismert (nagyrészt tibeti és hszincsiangi sóstavakban, illetve Csianghszi déli részén található spodumenben rejlő) készletei nem olyan nagyok, gyenge minőségűek és drágán kitermelhetőek. Persze az árváltozás az ottani kitermelésre is pozitívan hathat, főleg, hogy a kínai kormányzat komoly erőfeszítéseket tett a kitermelés technológiai fejlesztése érdekében (helyenként ugyanis még meglehetősen "kézműves" módszerekkel folyt a munka.) Összességében valójában inkább arról lehet szó, hogy Kína szeretné biztosítani a felhasználásához szükséges készleteket, illetve igyekszik ennek megfelelő részesedést kihasítani az iparágból. Mindez egyből jobban érthető lesz, ha megnézzük, hol is vannak igen jelentős kitermelésre váró készletek, és kik is igyekeznek ezeket kiaknázni.

A Greenbushes bánya (a gödör alján további tárnák vezetnek a mélybe) - (forrás)

A Greenbushes bánya (a gödör alján további tárnák vezetnek a mélybe) - (forrás)

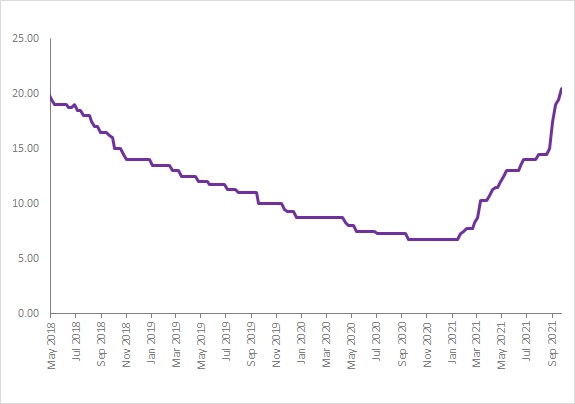

A világpiaci ár esetleges növekedése ugyanis nem csak Kínának kedvezne, hanem mindenki másnak is: az Egyesült Államok viszonylag jelentős készletekkel rendelkezik a nevadai sós tavakban és Észak-Karolinában, Kanada, Brazília készletei még nagyrészt feltárás alatt vannak, de Európának sem kell "szégyenkeznie": Portugália ma is a nagy termelők között van, komoly készletek vannak Szerbiában (Loznica), Szászországban (Zinnwald), valamint Írországban is (utóbbi kitermelését részben kínai tőke révén tervezik). És ahogy a lenti ábrán láthatjuk: a lítium ára újabban igencsak meredeken növekszik, igaz részben egy korábbi áresés kompenzációjáról van szó, de a kereslet meredek növekedése vélhetően hosszabb távon is áremelkedéshez vezethet (főleg, mert az újabb bányászati projekteket nem két hét beindítani).

99,5%-os lítium-karbonát árának változása (dollár/kg - Kelet-Ázsiában) - (forrás)

99,5%-os lítium-karbonát árának változása (dollár/kg - Kelet-Ázsiában) - (forrás)

Ugyanakkor a legnagyobb nyertesnek Ausztrália látszik: kitermelhető készletei nagyrészt aktív bányavidékeken vannak, és egy ausztrál bányavállalat rendelkezik a világ legnagyobb spodumenásvány-lelőhelyének többségi tulajdonával: a Kongói Demokratikus Köztársaságban található Manonóban két, "Greenbushes" méretű lelőhely található egymás mellett, a helyi viszonyokhoz mérten jó infrastrukturával körülvéve. Az infrahelyzet pikantériája, hogy a nyersanyagot a jövőben valószínűleg négy vasútvonalon is el lehet szállítani Dél-Kongóból - ebből 3 kínai segítséggel épült vagy épül: a 70-es években befejezett TAZARA vasút, a felújított Benguela vasút, valamint a mozambiki Nacala kikötőjéből Malawin és Zambián át jelenleg épülő új vonal is.

Kína afrikai vasútépítési lendületét szokás bizonyos "birodalmi logikával" szemlélni, mondván, hogy ezáltal felbecsülhetetlen értékű hídfőállásokra tesz szert, a prodzsektek kritikusai pedig jellemzően a reményeket be nem váltó, adósságcsapdával fenyegető eredményeket emelik ki. Hogy ez nem feltétlenül működik így, arra épp Zambia és a TAZARA (Tanzania-Zambia Railway) vasútvonal a jó példa, mely Kína első nagy afrikai prodzsektje volt a 70-es években. A vonal építésére leginkább Zambia kényes politikai helyzete miatt volt szükség: a fő bevételi forrást jelentő réztermékeket ekkor csak az ellenséges Rhodesián illetve az egyre inkább destabilizálódó Angolán keresztül tudták vasúton elszállítani. (A kongói útvonal a többszöri átrakás miatt rendkívül drága volt.) Mivel az ország Kenneth Kaunda alatt épp egy erősen balos periódusát élte, kapva kapott a felajánlott kínai segítségen, és 1970-ben el is kezdődött az építkezés, 5 évvel később pedig át is adták a Dar-es-Salaam és Kapiri Mposhi közötti 1865 km hosszú vonalat. A vasút egész jól funkcionált, amikor pedig a 80-as évek második felében látványosan rohadni kezdett, kínai, európai és amerikai segítséggel még egyszer sikerült életet lehelni belé - de a 90-es évek elején megnyíló dél-afrikai és namíbiai tranzitútvonalak betettek a vasútvonalnak. A forgalom a mélypontját 2015-ben érte el, ezután újabb kínai segítséggel, illetve az érintett államok beruházásaival sikerül némileg fellendíteni a forgalmat - jelenleg a TAZARA egy félgőzzel, de működő, használható közlekedési folyosó, de nem tekinthető sem "kínai hídfőállásnak", sem teljes kudarcnak. Mindehhez hozzájárul, hogy Zambia fekete-afrikai mércével viszonylag sikeres állam, viszonylag jó infrastruktúrával, helyi viszonyok között jó és kevéssé korrupt intézményrendszerrel - így egy vasútépítési projekt sem jár feltétlenül jelentős külső befolyásszerzéssel. Kínai oldalról pedig a TAZARA inkább tanulópénznek fogható fel egy gazdasági terjeszkedési folyamathoz, igaz ezt a tanulópénzt láthatóan még az újabb prodzsekteknél is fizetik időnként. Egyben a TAZARA sorsa is magyarázza azt, hogy Kína újabb afrikai vasútépítéseinél miért favorizálja a kínai cégek döntő tulajdoni hányadát az üzemeltető társaságokban, és miért ragaszkodik a többségében kínai személyzethez.

Valahogy ebben a politikai-gazdasági közegben kell elhelyezni az afganisztáni lítiumkészleteket: potenciálisan nagy fontosságúak lehetnek, de kitermelésüket komolyan hátráltathatja az infrastruktúra fejletlensége, illetve ha esetleg nem sikerülne kitermelni ezeket a készleteket, azért akad máshol is, ahol mondjuk nem kell egy egész hadsereget állomásoztatni a biztonságos üzletmenetért. Ugyanakkor az afgán ásványkincs egyik legjellemzőbb tulajdonsága, hogy nem sokat tudunk róla. A kutatók jelentős sós tavi készleteket sejtenek Ghazni tartomány "viszonylag" elzárt területein (Dasht-e-Nawur sóstó), illetve már korábban is ismert volt mintegy tucatnyi spodumenes lelőhely is elsősorban Herattól délre, valamint Kabultól északkeletre.. Hogy a készlet pontosan mennyi, mennyire jól kitermelhető, azzal nem igazán vagyunk tisztában, ugyanakkor Bolívia példáján láthattuk, hogy hiába nagyok mondjuk a készletek, a kiaknázás nem olyan egyszerű menet, azon felül, hogy erősen világpiaci árfüggő, még számolni kell az egyéb infrastrukturális költségekkel is (és például az sem nem árt, ha van a közelben egy finomítóüzem).

A következő "stratégiai jelentőségű" fém, ami Afganisztán kapcsán felmerült, a kobalt, mely a látszatnak megfelelően valóban a koboldról kapta a nevét. A kobaltot különböző ötvözetekben, mágnesekben használják fel, na és persze a lítiumion akkumulátorok elektródájaként. Ez a fém is előfordul az óceánokban, legnagyobb koncentrációban épp a nem túl barátságos "óceáni füstölők" környékén, így nem csoda, hogy a kitermelés a szárazföldi bányákban történik - jellemzően a rézzel és a nikkellel együtt, így a kitermelés gazdaságosságát ezek világpiaci ára is meghatározza. (Ráadásul a világ kobaltigényét csaknem 50%-ban a fém újrafelhasználásából fedezik.)

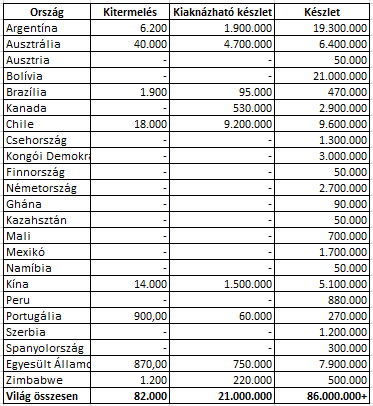

A kobalt termelése 2017-ben az USGS adatai alapján - az afgán készleteket 600.000 tonnára becslik, de kitermelésükkel a közeljövőben nem számolnak

A kobalt termelése 2017-ben az USGS adatai alapján - az afgán készleteket 600.000 tonnára becslik, de kitermelésükkel a közeljövőben nem számolnak

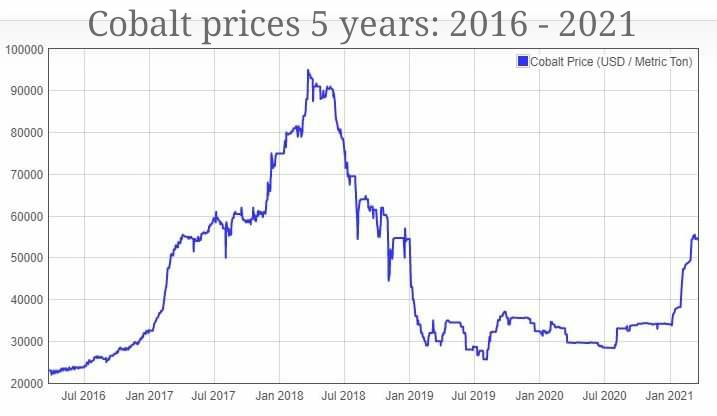

Talán meglepő lehet, de az egyik legfőbb korai kitermelő a történelmi Magyarország volt, de a világpiacot az első világháború óta a kongói bányák uralják (a híres Copperbelt északi oldalán), olyannyira, hogy 1978-ban Zaire belső gondjai gyakorlatilag letérdeltették a világtermelést. A bányászatot ma is ez az ország uralja, mely egyben a feltárt készletek mintegy 50%-ával rendelkezik. Szintén jelentős készletekkel (a világkészlet mintegy 20%-ával) gazdálkodhat a kitermelésben Oroszország mögött általában harmadik helyen álló Ausztrália, valamint Kuba, Zambia, a Fülöp-szigetek, Kanada és a már említett Oroszország. A Kongói Demokratikus Köztársaság leginkább a kobaltkészletei miatt kapta meg 2018-ban a hízelgő "az elektromos autók korának Szaúd-Arábiája" jelzőt. Hogy ez valójában mennyire törékeny elismerés, egy éven belül kiderült: a legnagyobb kobaltbányát, Mutandát a tulajdonos Glencore az alacsony világpiaci árakra hivatkozva 2019 végén bezárta (az újranyitást 2021 végére tervezik). Ezzel együtt az említett brit-svájci cég a világpiaci árak növekedésére, illetve a világ kobaltigényének sokszorozódására számít 2030-ig, és hosszútávon komoly fejlesztéseket tervez Kongóban.

A kobalt világpiaci árának alakulása - jól látható a 2019-es kongói termelési szünetet megalapozó áresés - (forrás)

A kobalt világpiaci árának alakulása - jól látható a 2019-es kongói termelési szünetet megalapozó áresés - (forrás)

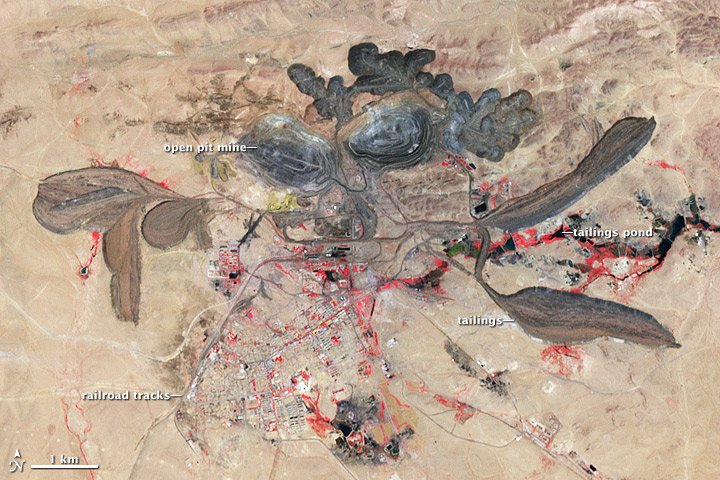

Ugyanakkor a kongói kitermelés igen nagy részét kínai cégek ellenőrzik, ők ugyanis a felvásárlói a termelés 20-40%-át kitevő kisebb (kezdetleges technológiával dolgozó) bányák termékeinek. Ugyanakkor az említett bányákban uralkodó borzalmas munkakörülmények miatt például az Apple szerződést is bontott kínai szállítójával. Az új készletek terén sem túl jó Kína helyzete: Ausztráliában egyre kevésbé látják szívesen a kínai állam által tolt befektetőket, Kubában pedig végül kanadai tőkével tervezik a termelés felfuttatását. A jelenleg kínai ellenőrzés alatt lévő szegmens pedig épp az, amelyik a legkevésbé tud majd részt venni a megtöbbszöröződő igények kiszolgálásában - ilyen módon az afgán készleteknek kínai szemmel nézve valóban lehet jelentősége, de a teljes világpiac szempontjából ugyanez már nem biztos, hogy igaz - de a kitermelés nehézségei ezt az egész okoskodást zárójelbe tehetik. Az afgán kobaltkészleteket ugyanis az egyéb helyi ásványkincsekkel ellentétben jól ismerjük - ugyanis az ország legjobban feltárt rézérclelőhelyéhez, a Kabultól délkeletre található Mes aynaki komplexumhoz kapcsolódnak.

Az aynaki rézlelőhely ugyanis valóban világgazdasági jelentőségű (lehetne), méreteiben és adottságaiban a Zambia és Kongó határán elterülő Copperbelthez hasonlítható, a viszonylag kiterjedt mérések révén becsült maximális réztartalom (a környékbeli előfordulásokkal együtt) 11-13 millió tonna, a kobalt mennyiségét 600 ezer tonnára teszik, persze az más kérdés, hogy ebből mennyi a gazdaságosan kinyerhető (a rézkészletből nagyjából a fele tűnik annak, de ez ugye folyamatosan változik). Amennyiben mindehhez az ország déli részén sejtett porfíros rézérckészletet is hozzávesszük, arra juthatunk, hogy Afganisztán rendelkezik a világ 4-5. legnagyobb rézkészletével, kobaltkészlete pedig a 3. helyre (a készletek egészét nézve azonban jóval Kongó mögé) repítené, azonban az aynaki bánya sorsának alakulása jól mutatja, miért is kell vigyázni a gyümölcsöző afgán-kínai kooperációra épített jóslatokkal.

Mes Aynak az ország egyik legfontosabb régészeti lelőhelye is egyben: csontváz rézpatinával - (forrás)

Mes Aynak az ország egyik legfontosabb régészeti lelőhelye is egyben: csontváz rézpatinával - (forrás)

A bányászati jogok ugyanis már 2007 óta egy kínai cégcsoport (Jiangxi Copper-MCC) kezében vannak, amely fel is építette és részben be is rendezte az első bányatelepet. A termelés megindításának túl sok akadálya nem is lett volna, lévén egy viszonylag jól megközelíthető Kabul közeli helyszínről van szó - azonban a mai napig nem aknázzák ki a készleteket. Az okokkal kapcsolatban jellemzően mást kommunikálnak az érintett felek: Aynak ugyanis egyben az ország egyik legnagyobb régészeti lelőhelye is, és az ezzel kapcsolatos (és az általános) környezeti hatástanulmányok hiánya miatt a korábbi afgán kormányzat lelkesedése folyamatosan csökkent a prodzsekt iránt. Kínai oldalról viszont felmerült, hogy az afgán kormányzat által kért igen magas bányajáradékkal, valamint a kitermelés megindításához (is) szükséges erőmű és vasútvonal építési költségeivel együtt a jellemzően alacsonyabb világpiaci árak mellett már nem éri meg a kitermelés. (A réz világpiaci ára a 2010-es évek elején járt a csúcson, azóta némileg mérséklődött az árszint.) Ez is aláhúzza, hogy a készleteknél azért általában fontosabb az általános infrastrukturális környezet. Összességében a legtöbb kommentár nem túl optimista a bánya jövőjét illetően, ami Kína és Afganisztán esetleges bányaügyi kooperációjával és a "jövő nyersanyagai által gyakorolt világuralom" teóriájával kapcsolatban is komoly kétségeket ébreszthet.

A legjelentősebb ritkaföldfémlelőhely - a belső-mongóliai Bajan Obo - (forrás)

A legjelentősebb ritkaföldfémlelőhely - a belső-mongóliai Bajan Obo - (forrás)

Más azonban a helyzet a ritkaföldfémek (rare earth elements/REM) esetében - itt Kína dominanciája ugyanis - egyelőre - tényleg vitathatatlan. A ritkaföldfémek közé a periódusos rendszer 17 eleme tartozik illetve az említett elemekkel egybefonódó előfordulásuk miatt ide sorolják a szkandiumot és az ittriumot is. Többségük ugyanakkor egyáltalán nem "ritka", az elnevezés onnan ered, hogy koncentrációjuk nagyon alacsony, illetve sok esetben nehéz ezeket az elemeket egymástól elválasztani, ami a gazdaságos kitermelésüket igencsak megnehezíti. Viszonylagos feldúsulásukat a szubdukcióhoz és a riftesedéshez kapcsolódó magmás folyamatok okozzák, az egyik legjellemzőbb bányászható ásványuk a magyarul kissé furcsán hangzó basztnezit. Kitermelésük az 1980-as évekig csaknem kizárólag a kaliforniai Mountain Pass lelőhelyhez kötődött, ezt követően viszont a kínai kitermelés a meghatározó: a világtermelés 90-95%-át a távol-keleti ország adja (igaz, ennek egy része kínai cégek által "újracsomagolt" myanmari termelés). Világszinten a legnagyobb termelőhely a belső-mongóliai Paotu közelében fekvő Bajan Obo, de délkeleten a Nanling-hegységben is termelik a ritkaföldfémeket. Ugyanakkor a kínai készletek a jelenleg feltárt globális mennyiségnek csak 35%-át teszik ki - persze, hogy mennyit termelnek ebből ki, függ a termelési költségektől és a világpiaci árak alakulásától. Utóbbiban mind a kínai (és a globális) ipar igényei, mind pedig a kínai kormány politikája komoly szerepet játszik, ahogy az újabb készletek feltárásának igényében is. Kína ugyanis 2009-ben exportkvótát vezetett be ezekre a fémekre, erősen véges készleteire és környezetvédelmi okokra hivatkozva. Az ezzel rosszul járó felek végül 2014-15-ben a WTO-n keresztül kikényszerítették a kvóta feloldását - de ezzel párhuzamosan beindult egy rakás új bányászati projekt, valamint nagy lökést kapott a ritkaföldfémek újrahasznosítása is.Persze ezek egy része bő hét évvel később is még csak reménybeli projekt, ami jól mutatja, mennyire nem egyszerű felpörgetni a termelést. Mindenesetre, ha Kína célja valóban a saját készletek védelme volt, a számítás bejönni látszik.

Ritkaföldfémek kitermelése - az "other" kategória nagy növekedése annak köszönhető, hogy Mianmar 2018 óta önállóan jelenik meg a statisztikában - (forrás)

Az "újabb" termelőhelyek közül az egyik rögtön a legrégibb: az USA és Kína közt dúló vámháború egyik "eredményeként" újra felpörgött a bánya Mountain Pass-ben, és 2020-ban már újra a világtermelés 16%-át adta. A ritkaföldfémbányászat nagyhatalmai közé várhatóan Ausztrália is felnőhet, a nyugati országrészben két ígéretes projekt (Mount Weld, Halls Creek) felfutása várható, ráadásul ausztrál cégek kezében van a legfőbb lelőhelyek stratégiai metszetében, a malajziai Kuantan mellett létesített fémfeldolgozó (dúsító) üzem. Ugyanakkor kezdetben ez sem volt egyértelműen sikertörténet: a lakossági tiltakozások hatására a maláj kormányzat komolyabb környezetvédelmi garanciákat kért a termelés megindítása előtt - komolyan késleltetve a prodzsektet. (Azaz a hasonló jövőbeli beruházásoknak ugyanezzel lehet majd számolni.) Igen nagy készletek találhatóak ezen kívül Dél-Afrikában a nyugat-fokföldi Steenkampkraalban (itt találhatóak a legnagyobb koncentrációjú készletek), de Kanadában és Alaszkában is tervezik a kitermelés beindítását. Ezen felül a kínai exportkvóta alternatív megoldások kidolgozásának is kedvezett: japán cégek amellett, hogy Vietnamban hagyományos bányászati tevékenységben is részt vesznek, a mélytengeri kitermeléssel is kísérleteznek, Észtországban bányászati melléktermékekből igyekeznek ritkaföldfémeket kitermelni, Belgiumban és Franciaországban pedig az újrahasznosítással kísérleteznek. Ugyanakkor nem mindenhol vízionálnak Dubaiba oltott Monacót a ritkaföldfémkincs láttán: Grönlandon a helyi kormányzat konkrétan megtiltotta a kitermelést, a törékeny természeti értékeket féltve - általában is elmondható, hogy bár stratégiai nyersanyagokról van szó, nem lehetetlen a nagyobb volumenű, globálisan kiegyensúlyozott bányászatuk/újrahasznosításuk, így a ritkaföldfémek geopolitikai jelentőségét is gyakran eltúlozzák az ezzel foglalkozó szerzők, nem számolva például a technológiai fejlődés által kínált alternatív megoldásokkal, vagy például a tartós világpiaci áremelkedés hatására beindított új projektekkel. Másrészről a magas világpiaci árakra számítva beindított - azaz drágán termelő - projektek igen magas kockázatúak, nem véletlen, hogy nagyon sok készlethez egyáltalán nem is nyúlnak...

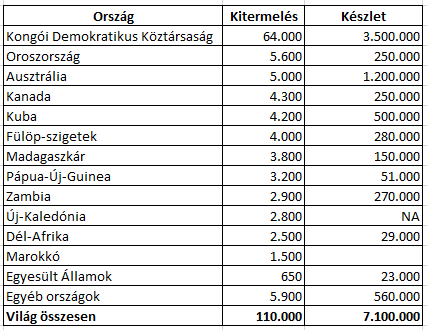

Ritkaföldfémek kitermelése és készletei a USGS 2020-as adatai alapján - az afgán készletet 1,3-1,4 millió tonnásra becsülik

Ebben a kontextusban érdemes vizsgálni az afganisztáni készleteket - ezekkel kapcsolatban szerencsére viszonylag többet tudunk, és a szovjet és amerikai kutatások alapján valóban meglehetően nagy mennyiségről lehet szó: a becslések szerint a jelenlegi fogyasztás szintjén 6 évig tudnák ellátni a világ igényeit a Helmand tartománybeli Khanashin melletti egykori vulkáni kürtő készletei. (A becslések elsősorban távérzékelési módszereken és a földtani szerkezetek tanulmányozásán alapulnak, de az utóbbi idők mintavételei is alátámasztani látszanak azokat.) Ugyanakkor igen jó kérdés, mennyire lehet gazdaságosan kitermelni ezt az ásványkincset: a ritkaföldfémek feldolgozása, dúsítása mechanikus, elektrosztatikus és mágneses módszerekkel történhet, amihez azért szükséges némi energia és alapinfrastruktúra, ami nem biztos, hogy olyan egyszerűvé teszi az afgán kitermelést.

Mit tudunk tehát összefoglalóan elmondani a milliárd dolláros ásványkincsről, és annak világpolitikai jelentőségéről, amely hirtelen a tálibok (és Kína) kezébe került?

Az ezzel kapcsolatos hírcunamit és "kézműves geopolitizálást" vélhetően a New York Times 2010-es cikkének felmelegítése indította be, amely azonban egyes források szerint részben félreérthette a készletek feltártságát, nagyságát és kiaknázhatóságát is. Tegyük hozzá, a fő forrásként használt USGS jelentés valóban félreérthető terminológiát használ a különböző valószínűségű becslésekre, főként a rézvagyon esetében, ahol nem kizárólag csak becsült mennyiségekről van szó. Az afgán ásványkincs legnagyobb része ugyanis csak a geológiai sajátosságok, távérzékelési módszerek és a csekély számú helyszíni vizsgálat alapján becsült készlet, a gazdaságos kiaknázhatóság kérdése sok esetben (pl. a lítiumnál) még csak fel sem merült. Más a helyzet a jobban feltárt rézérckészlethez kapcsolódó, valóban nagy mennyiségű kobalt esetében, itt viszont jól látható, hogy hiába van Kína már 15 éve a "spájzban", infrastrukturális és egyéb nehézségek komolyan akadályozzák a kitermelést. A ritkaföldfémek pedig valahol a két kategória között helyezkednek el: viszonylag jobban ismerjük lelőhelyüket, de kitermelésről egyelőre szó sincs.

Ha már kitértünk az egyes ásványi anyagok világpolitikai/geopolitikai jelentőségére is, érdemes ezt is összefoglalni Afganisztán kapcsán: ha az afgán nyersanyagok valóban elengedhetetlenek lennének a jövő csúcstechnológiáját tömörítő világpiaci szegmensekben, akkor felmerül a kérdés, hogy az Egyesült Államok miért is vonult ki erről a területről? A válasz egyszerű: ezek a nyersanyagok azért a világ számos pontján elérhetőek, bányászhatóak, legtöbbször az afganisztáninál sokkal jobb infrastrukturális közegben, a világpiaci árak növekedése (a kínálat hiánya) pedig megnyithatja az utat más termelőhelyek megnyitása előtt - így ezen nyersanyagok geopolitikai jelentősége általában erősen eltúlzott.

Ezzel meg is érkeztünk Kína szerepéhez, "birodalomépítő" törekvéseihez. A keleti nagyhatalom felemelkedésétől elolvadók álmaiban mindez koherens és folyamatos világpiaci térhódításként szerepel, amit mondjuk a lítium kapcsán bemutatott kínai tulajdon- és befolyásszerzés kapcsán még reálisnak is mondhatnánk, ugyanakkor a részletekbe menve már nem ennyire egyértelmű a helyzet. Ennek a befolyásszerzésnek ugyanis mint láthattuk, megvannak a maga gazdasági korlátai is: a kínai cégek ugyanis viszonylag rosszabb minőségű, drágábban kitermelhető készletekre tették rá a kezüket, miközben a profitábilisabb szegmensekben részben veszítettek is pozícióikból. Hasonló igaz a kobaltbányászatra is, a ritkaföldfémek esetében pedig hiába jók eredeti pozícióik, ha a növekvő kereslet és a világpiaci árak miatt máshol is megkezdik/újraindítják a kitermelést. Ahogy az afrikai vasútépítési példa kapcsán is láthattuk: a nagy infrafejlesztési projektjeik sem feltétlenül járnak a (geopolitikai) befolyási övezetük kiterjesztésével. (Van ahol igen, lásd pl. Etiópiát.) Másrészt Kína az említett fémek valóban nagy feldolgozója, így önmagában is racionális gazdasági törekvés lehet, hogy az ezzel foglalkozó cégek minél nagyobb mértékben tartsák befolyásuk alatt az ellátási láncokat (ahogy azt nyugati versenytársaik is teszik).

Talán az sem merész következtetés, hogy a nyersanyagok kapcsán vigyázni kell a sommás kijelentésekkel: erre talán a legjobb példa a Kongóval kapcsolatban elhangzott "az elektromos autók korának Szaúd-Arábiája" mondás (amit azóta rövid emlékezetű újságírók Afganisztánra is alkalmaznak): egy évvel később az üzemeltető a világpiaci árak alakulása miatt átmenetileg be is zárta kobaltbányáját, aminek létezésén a kijelentés alapult - az új projektek beindítása pedig nehézkes, főleg azokon a területeken, ahol az alapinfrastruktúrát is ki kell építeni hozzá - szóval nem ilyen egyszerű ez.

Az afgán ásványkincs tehát vélhetően nem lesz világgazdasági jelentőségű, geopolitikai jelentősége szintén eltúlzott - talán a legfőbb tanulságunk az lehet, hogy aki tényleg jó geopolitikai elemzést szeretne készíteni, annak azért érdemes a jól hangzó lózungokon túl is elmélyednie az adott téma részleteiben.

Felhasznált források:

https://www.mining.com/how-afghanistans-1-trillion-mining-wealth-sold-the-war/

https://cosmosmagazine.com/people/afghanistan-may-have-up-to-us1-trillion-worth-of-mineral-deposits/

https://pubs.usgs.gov/of/2002/0110/pdf/of02-110.pdf

https://pubs.usgs.gov/of/2007/1214/

https://index.hu/kulfold/2021/08/25/afganisztan-a-litium-szaud-arabiaja/

https://www.chemistryworld.com/news/salt-lakes-worth-their-lithium/7351.article

https://www.albemarle.com/businesses/lithium/locations/latin-america/chile-salar-de-atacama

https://www.albemarle.com/businesses/lithium/resources--recycling/lithium-resources

https://www.at-minerals.com/en/artikel/at_2017-06_Boom_-_New_era_for_lithium_2849521.html

https://www.globaltimes.cn/page/202107/1228968.shtml

http://www.ganfenglithium.com/about1_en.html

https://www.mining.com/1-trillion-motherlode-of-lithium-and-gold-discovered-in-afghanistan/

https://www.voanews.com/east-asia-pacific/afghanistan-tries-win-trump-support-lithium

https://www.fortuneindia.com/polemicist/whos-interested-in-afghanistans-lithium/103069

https://avzminerals.com.au/manono-mine